����������Ϊ����ͨС�ϰ��գ�Ψһ����һ�䣺����ҵ����Dz���Ǯ��

�����Ǯ���й�2017��1�·ݵĴ�������������Ϊ30.8����Ԫ�������ʲ���ծ���ܹ�ģҲ����34.8����Ԫ����2016����й��ܵĹ�����ҹ�Ӧ��M2Ҳ��Ϊ155����Ԫ����һ����ð����40����Ԫ��Ͷ�ʣ�Ҫ�·��Ŷ��ٴ��Ҫ��ӡ��������Ҳ��ܸ����ϣ�

�����緶Χ���������Dz����ˣ�40����Ԫ����ң���Լ�൱��5.8������Ԫ���Ҳ�֪��ȫ����������2016�������Ͷ�ʼ���������û��������ִ�

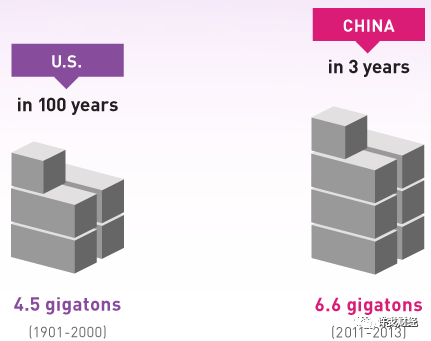

�������ȶ��Ǵ�2014�����ڲ����Ϲ���һ�����ݣ�2011����2013���й�������66�ڶ�ˮ�࣬�ӽ�������������ʮ����ˮ����������1.5����

ˮ����ʲô�����������������ʩ��Ŀ����Ļ�����������֪������������20���Ͷ��������ŵ�ȫʢ�ڣ����������·��������Ħ���¥�����ڵ�ʱ���ģ������������Ҳ��࣬3�궥�ù��˼�100�꣬�������Ѿ��������ˡ�

��ô��2017�����40����ԪͶ�ʣ������õ���ը�Ľ���ô��

һ���й����á�Ͷ�������ȡ����ݱ�

��һ����ӹ���ɣ��й��Ըĸ↑�����������÷�չԽ��Խ����Ͷ�ʣ�Ч���в����½�֮�ơ�����á��̶��ʲ�Ͷ�ʶ���Ե���GDP�����õ��İٷֱȾ��ǡ�Ͷ�������ȡ������������ǿ���1986�������ı�Ǩ��

30�����й���Ͷ�������ȣ���λ�����ڣ�

| ��� | �̶��ʲ�Ͷ�� | GDP | Ͷ�������� |

| 2016 | 59.7 | 74.4 | 80.2% |

| 2015 | 56.2 | 68.9 | 81.6% |

| 2014 | 51.2 | 64.4 | 79.5% |

| 2013 | 44.6 | 59.5 | 75% |

| 2012 | 37.5 | 54.0 | 69.4% |

| 2006 | 11.0 | 21.9 | 50.2% |

| 1996 | 2.29 | 7.08 | 32.3% |

| 1986 | 0.297 | 1.877 | 15.8% |

1986�꣬�й���Ͷ��������ֻ��15.8%������1996���������32.3%������2006�꣬�ѽ�ͻ����50%�����5������Ͷ�������ȼ����ڽ���������2015��ﵽ��81.6%����ʵ�ϣ��ںܶ�����������졢�½�����������100%��

�����ٶȽӽ�������£�Ͷ��������Խ�ߣ�˵������Խ��Ч���й�ĿǰͶ����������͵Ĵ���������ڣ�2016��ֻ��21%��������Ϻ������ݺͱ�����2016�������ȷֱ���25%��29%��34%��

��ͨ�������������ǿ��Կ�����2016���й��ġ�Ͷ�������ȡ������½����������½�δ���ǵ��ṹ�Ľ�����������Ƕ������������Ͷ�ʡ����ݡ��Ľ����

���Ͷ�������Ȳ��������µ������й�����ת�;ͷdz����ѡ����ң�����������£����ҳ����DZ�Ȼ�ģ�����2015��Ĺ��־��У��Լ����ڸ��ծת�ɣ���������������ѹ����������Ȼ���ڡ�1.5��ħ������Ҳ����˵M2��������ң�ͬ�������ٶȺ����½���GDPͬ�����ٵ�1.5�����¡�ĿǰGDP������6.7%����M2������11.3%�����ҷ����DzƸ�������1.68����

2009���ʱ��M2����27.7%��GDP������8.7%������Ǿ��˵�3.3�������߿�19���ٷֵ㡣����ζ����2009�꣬����ҵĹ�����һ��֮�ھʹ���81�ۣ��������ڡ����մ����˷��۱��ǡ�

���ԣ�2017�겻��2009�꣬������Ҫͷ�����ѣ��ʲ��۸�������ѹ�������߳��־ֲ��춯�������Բ�����ȫ����������ң�����ҵĽ�Ϣ�����Ѿ����꣬����������Ϣ���ڡ�

���������ز������ȡ��ı�Ǩ

�����ز�ҵȫ���̶��ʲ�Ͷ�ʡ�ռ����GDP�ı��أ����Կ������й��ġ����ز������ȡ��������ز�ҵȫ���̶��ʲ�Ͷ�ʡ��ȡ����ز�Ͷ�ʶͳ�ƿھ��Կ�������ͳ�ƾ�ֻ������2003�����������ݣ����������ǿ�һ�£�

�������й��ķ��ز������ȣ���λ�����ڣ�

| ��� | ���ز���Ͷ | GDP | ���ز������� |

| 2016 | 13.5 | 74.4 | 18.1% |

| 2015 | 13.4 | 68.9 | 19.4% |

| 2014 | 13.1 | 64.4 | 20.3% |

| 2013 | 11.9 | 59.5 | 20% |

| 2012 | 9.92 | 54.0 | 18.3% |

| 2011 | 8.17 | 48.9 | 16.7% |

| 2009 | 4.94 | 34.9 | 14.2% |

| 2005 | 1.95 | 18.7 | 10.4% |

| 2003 | 1.31 | 13.74 | 9.5% |

2003���й��ķ��ز�������ֻ��9.5%��Ȼ����������������2014��ﵽ20.3%��Ϊ���ˮƽ�������������ߡ������ݱ��2009�굽2010�꣬�й��Է��ز���������Ҳ����14.2%��16.7%��

����2015�꣬�й����öԷ��ز������ȳ����½���2016�꣬�����½���Ϊʲô����ˣ�Ҳ��������ת��Ľ�������ǹ���������߳��еķ��ӱ����ˣ��������ˡ�����ʵ�Ͼ����Ҵ�ǰ�����ר����˵�ģ��ɵġ����ز�+�ط�ծ+������ģʽ�ߵ��˾�ͷ��

����Բ�ת��������ʽ����������Խ��Խ���ˡ����ԣ�Ŀǰ�ľ���������ʽת���DZ���ġ�

���ŷ��ز��ֲ�ţ�б���ͣ��¥�н������䡣����������£�2017���������ܴ�̶���Ҫ�����������+PPP���������½����ַ�չ�ͺ��ս��������һ��Ͷ�ʴ�����������ԣ�ȫ�����ö�Ͷ�ʵ������Ȼ�������������ߺ��ѣ�����Ҳ��ӴԷ��ز��������ȸ�����ˡ�

����й���ת�䷢չ��ʽ���ѡ�ӡ��Ʊ��ʱ������������ӡ��Ʊ��ʱ�����������������������ӡ����ز�+�����+�����л��������ڴ�ҵ�����ڴ���+ʵ�徭��+���衱�ϣ�����Ͷ������ӡ��ط�����+����ת����������+���ʡ��ϣ�δ���ľ��û�Ƚ��鷳��

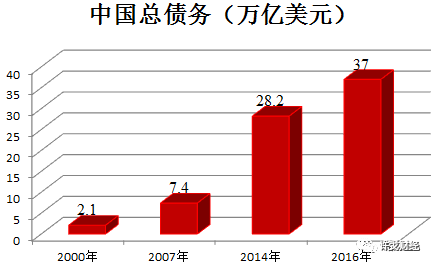

��2008���4����Ͷ��֮���й�����ծ��ų��ַ������ӡ���2007���й�ծ���ܶ��Ϊ7.4����Ԫ����2014���Ѿ��������ӵ�28.2������Ԫ��2016���ծ�����ݣ��������»��������Ѿ��ߴ�37������Ԫ����

Ҫ֪������Ԫ��Ϊȫ����ң�����������ծ��Ҳ����21������Ԫ��������GDP����������60%������£�ծ���ܶ���������Ѹߴ�37������Ԫ���治֪��˵ʲô�á���

37������Ԫ��ծ��Ҫô����Ҳ�ֵ��ô��Ǯ��Ҫô�������й������˵�����������

����ڴ˻������Ƴ�45����Ԫ��Ͷ�ʣ����ǵ�ծ���ѵ���������ô�����������ȫ��2015���GDP�в���74������Ԫ����ʱ�й�ծ���ܶ����ȫ�����GDP��

���ݴ�ͳ�ľ��飬�й�����������������Ļ�����Ŀ�������ʽ�һ�㶼��1/5���£�����ľ����ʽ���Դ�������Ŵ���45����ԪͶ��������棬����֮�ڣ�����һ������Һ�����ҹ�Ӧ�������ݷ��������ǿ�Ԥ�ڵĽ����2008��4����֮������ҹ�Ӧ��Ѹ����2008���47���ڱ��2012���97����Ԫ��������ҵ�δ���ض���Ǯ����Ǯ����

��2016�����ȣ�2017������������Ʒ�ļ۸��ڿ������ǣ��ر������������ŵ��ǣ������ֻ������ԡ��յ���֮���ȥʮ����һֱ���ڽ��۵ĵ�������Ʒ�۸����ϵ���������Ʒ�ڹ�ȥ2016������Ǹ�����˵����

�����й���ȷ�Ǵ���ծ��ͨ�����ڣ�Ϊ�˱���ծ��Σ����Ϊ�˱�������Σ������Ҫ�ͷ�һ�������Ŵ������ѵ�һ��45����Ԫ�����ݣ��������������ˣ��������Ա����õ�������û��һ���Ľ���ȥ�İ���

����������ӡ�ȡ�����˹���ǰ������й������е����˹������������ﶼ��һ��������ʯ�����ӡ��������������ã�

�Ҳ�֪��δ�������ǻ���ô�������������ͽ�����й���Ҳ��������Ҳ�������Ԫ�����������й�ʽͶ�ʺ�ӡ����̾һ�䣺ӡ�����տ࣬ͣ�����տࡣ

���ڵ�100��10���ֵ����Ǯ����������̫���ˣ�

���ڵ�100��Ԫ��10����൱�����ڵĶ���Ǯ��20����أ�Ǯ��ֵ���ٶ�Զ������������������Ǯ��

����6��ǧԪ��ˮ��576Ԫ

��������г��������ʱ�����ִ�ʱ�����Ѿ���3.30Ԫ/���ˣ����ǵ����ִ�����2005��Ϊ1.90Ԫ/���ˣ�������ô������ָ��Ϊ1.74��8���ڼ���ƽ������9.2%����������������ԣ���2005���1000Ԫ��ȣ�2013���1000Ԫ����ˮ��576Ԫ��������Ҷ��ڱ�ֵ�ˡ�

�������ڵ�100��10���ֵ����Ǯ��

����1997������������Ԥ��

��ʵ˵������1980������������Ԥ����Щ̫�����ˡ��������й�δ���ľ����������Գ��ܵġ�

ʵ���ϣ��Դ����F��������̨֮���й��������п�ʼ����ʽӹ죬������������������������������ˣ�������ͨ�������������й�ծ��������̶��϶ž��˻��ҹ�Ӧ�Գ���20%���ٶ���ӡ��ʱ����

������ԣ���������ʵͨ�������ʻ��ǻ��ҷ����ٶȣ����Ѿ���͡��Ҹ����й��������й��������ݣ��������1997�������й��Ĺ�����ҹ�Ӧ������������ԼΪ16.9%���й���ʵ����ͨ��������Լ��7.3%��������һ���ݣ������ٴο���Ԥ�����ڵ�100��Ԫ��10����20���ֱ��൱�ڽ���Ķ���Ǯ��

������ԣ�������ݱȽϽӽ�1998������������ͨ���������������˵����һ��������ƫ�ߡ���������ǵĻ�������δ��һֱ�������ַ�ʽ�������������й��ľ��ú��ѳ��ܵ��𣬶��һ���Ҳ����ֻ��������һ����ֵ��������п��ܻ����ͻȻ�ġ����ҵı�ֵ��

����2012���������������Ԥ��

���֪����2012����й���һ������쵼�����������������ϲ���ǿ�����Ҵ̼�������ϣ��ͨ���г��ṹ�ĸ���������÷�չ�г��ֵ����⣬����2012�굽2014��9�·ݵĻ��ҹ�Ӧ�����ݺ�ͨ���������ݣ��������˱Ƚϴ�ĸı䡣

�����й��������й��������ݣ��������2012��������й��Ĺ�����ҹ�Ӧ������������ԼΪ13.9%���й���ʵ����ͨ��������Լ��6.3%�����Dz�������22���µ����ݣ���Ԥ��һ�£����ڵ�100��Ԫ��10����20���ֱ��൱�ڽ���Ķ���Ǯ��

��ʵ˵�������������������������Ǻܴ�����������һ������ʱ�ڣ�����ͨ�����ͳ�����ȥ��������Ȼ�Ǻ��ѽ��ܵġ�

�������Ԫ�����Ǹ������������и�5��Ԫ��40��Ԫ���㸻��������Ϊ�����൱��100��Ԫ�����ڵ�100���Ƶ���ʱ�����ڼ��ˡ�

�ڹ���ΪʲôǮԽ��Խ��ֵǮ

�����꣬��һ�����ݳ���������˵���й���Ǯӡ��̫���ˣ��Ǿ��ǹ������M2������2015��ĩM2���Ϊ139.23����Ԫ�����֮�£�GDPҪ�ٵöֻ࣬��67.67����Ԫ��

���ҳ�����������ʱ�����٣�

�й����ҳ���������

1990-2015���й�M2��GDP�������

1990�꣺GDP1.87���ڣ�M2Ϊ1.53���� M2/GDP=0.82

1991�꣺GDP2.18���ڣ�M2Ϊ1.93���� M2/GDP=0.89

1992�꣺GDP2.69���ڣ�M2Ϊ2.54���� M2/GDP=0.94

1993�꣺GDP3.53���ڣ�M2Ϊ3.49���� M2/GDP=0.99

1994�꣺GDP4.82���ڣ�M2Ϊ4.69���� M2/GDP=0.97

1995�꣺GDP6.08���ڣ�M2Ϊ6.08���� M2/GDP=0.10

1996�꣺GDP7.12���ڣ�M2Ϊ7.61���� M2/GDP=1.07

1997�꣺GDP7.90���ڣ�M2Ϊ9.10���� M2/GDP=1.15

1998�꣺GDP8.44���ڣ�M2Ϊ10.45���� M2/GDP=1.24

1999�꣺GDP8.97���ڣ�M2Ϊ11.99���� M2/GDP=1.34

2000�꣺GDP9.92���ڣ�M2Ϊ13.46���� M2/GDP=1.36

2001�꣺GDP10.96���ڣ�M2Ϊ15.83���� M2/GDP=1.44

2002�꣺GDP12.03���ڣ�M2Ϊ18.50���� M2/GDP=1.54

2003�꣺GDP13.58���ڣ�M2Ϊ22.12���� M2/GDP=1.63

2004�꣺GDP15.98���ڣ�M2Ϊ25.32���� M2/GDP=1.58

2005�꣺GDP18.49���ڣ�M2Ϊ29.87���� M2/GDP=1.62

2006�꣺GDP21.63���ڣ�M2Ϊ34.56���� M2/GDP=1.60

2007�꣺GDP26.58���ڣ�M2Ϊ40.34���� M2/GDP=1.52

2008�꣺GDP31.40���ڣ�M2Ϊ47.52���� M2/GDP=1.51

2009�꣺GDP34.09���ڣ�M2Ϊ60.62���� M2/GDP=1.78

2010�꣺GDP40.15���ڣ�M2Ϊ72.58���� M2/GDP=1.81

2011�꣺GDP47.29���ڣ�M2Ϊ85.16���� M2/GDP=1.80

2012�꣺GDP51.93���ڣ�M2Ϊ97.42���� M2/GDP=1.88

2013�꣺GDP56.88���ڣ�M2Ϊ110.65���� M2/GDP=1.95

2014�꣺GDP63.64���ڣ�M2Ϊ122.84���� M2/GDP=1.93

2015�꣺GDP67.67���ڣ�M2Ϊ139.23���� M2/GDP=2.06

��ǰ������֤ȯ��ϯ����ѧ������ƽ�����ڲ��Ի����ݽ�ʱָ�����й��� CPI ���� 2%��һ���ڴ������ 1.5%�� 2014-2015 �꣬�й����ҳ��������Եij�����

�й��Ѿ������˸�����ʱ����

������ʱ�������ֽ����������ģ�

��ֹ��ˣ�����ѧ����Ϊ�������ʺ��п��ܳ�Ϊ���˵����ѣ�

�����������ֹ�����֧˾ԭ˾�����ν�����ָ���������ʿ��ܻ��Ϊ���˵����ѡ���Ϊ��������Ⱥ�ķ��ճ��������ϵ͡����ʲ��۸�������Խ�������������ͨ�������ʲ�������������롣���ԣ�ǰ�ڵķdz���������߶���Ǯ�˸�����������һ������������Խ�����Խ���������������࣬����������������

������Ϊ����ʹ��һ��ʵ�и��������ߣ���������ȺҲ���ҽ��и߷���Ͷ�ʡ���������ٶ������Ϣ�Ļ�����ô������Щ��������Ⱥ�������Ƕ����ʲ��Ľ�һ�����ᡣ

������Ϊ�����˸������ڴ�������˸�������Ͷ��¥�к��У���Ǯ��Ǯ�����֮�£�ǰ����ͨ�͵ij���²Ƹ���ˮ��������Ͷ����������潫����һ���̶��ϵ���ͨ�ʹ����IJƸ���ˮ��

˵���������Ҫ������һ����Ϊ���ѵ����⣬��Ϊ��������״̬�£�����α���Ǯ���ֽ����ʵ���û��ʲô̫�õĴ𰸣�ֻ�������Եĸ���һЩ���顣

Ǯ���ֽ�����������ʲ���ֵ��ֵ��

һ����ͥ����Ľ���״�����ؼ����ڼ�ͥ���ʲ������Ƿ�������ļ�ͥ�ʲ�����Ӧ����������ɣ��������ý𡢶����ʲ����á��г����ʲ����á�

���������ý�����ָ������ͻȻ��ֹ����֧������ʱ������ʱ���õ��ʽ�ͨ����Ҫ����3-6���µ��ճ�֧����

�������ʲ���������Ҫָ1-3�����ҵ��ʲ����ã�����Ͷ���ڻ��һ����������Ʋ�Ʒ�����桢���ڴ���������ԸߵIJ�Ʒ��

���г����ʲ���������Ҫָ3�����ϵ��ʲ����ã�Ͷ���ڹ�ծ�����𡢹�Ʊ��������Ȳ�Ʒ��ʹ����������

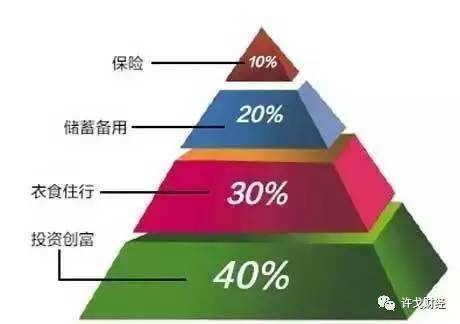

��ôӦ����ζ��ʲ��������ã������ü�ͥ����������أ��ڼ�ͥ�ʲ���������һ������4321���ɣ�

����ͥ�����40%���ڹ�������������Ͷ�ʣ�30%���ڼ�ͥ��֧��20%�������д���Ա�Ӧ��֮�裬10%���ڼ�ͥ�ķ��շ�����������֧����

�ʲ����õ�4321����ֻ��һ����ɣ��������ƶ���ͥ���ƹ滮ʱ�����迼�Ǿ�����������ʲ�����ʱ����Ҫ�Ե���Ͷ�����⣬��Ͷ�ʵ�ǰ������Ҫ������ͥ�ķ������ԡ�

����Ҫ���ݸ��˼���ͥ�ľ�������Լ����ճ�����������ѡ���ʲ����࣬������Ҫ���Ǽ�ͥ�ʲ�����״����δ������Ԥ�ڡ���ͥ�����ȡ���Ϊ��Щ��������˼���ͥ�ķ��ճ�������ϢϢ��أ��ڴ˻����ϲ��ܸ��õ�ѡ���ʺ��Լ����ʲ��������Ӧ��Ͷ�ʱ�����

�������ĸ����ʲ�������Ͳ���ѧϰ��

��������Dz�Ϊ�Լ�Ŭ�������ǿ�˭�������˶��Լ���Ͷ�ʣ��Ʊػᱻ�����̭��

���������������

1�� ͨ������֧������ϵͳ������ɶ�һ��ɹ������ѵ�֧��

2�� ͨ�����ٱ��չ�˾���ж������ʱ����յĹ���

3�� ͨ���Ʋ����չ�˾����ʵ���ʲ�����ʧ

4�� ͨ�����н�����ʲ�Ͷ���е���������

5�� ͨ��֤ȯ��˾������˾�����������������У�����ɽ����ʲ�Ͷ���Ե���ͨ�����͡��������������Ϊ�պ������ѡ���Ů���������ϼ��Ƹ����ۡ��ʲ�����������

6�� ͨ�����еȽ��ڻ������������Ȩ������Ȩ�ķ��룬������ר��ί���ʲ���������ɲƸ����С�

Ǯ��Ǯ��ʵû�����������ô�ѣ��ؼ��Ϳ���ľ��ĺͼ�֣��ټ�һ��㼼�ɡ�

������ѧ�γ̣�

�� ������ѧ��ҵ���̹���(EMBA)�����ް�

* ����EMBA�ࡷ��ҵ������Ŀ

�� ������ѧ˽ļͶ����PE�������ް�

������ѧ����������ʱ���ӪPPPʵս���ް�